SABİT, DAYANIQLI, RİSKSİZ

İslahatlar Azərbaycan bank sistemini necə formalaşdırır?

Müəllif: Ayaz MÜSEYİBOV, Azərbaycan Respublikası İqtisadi İslahatların Təhlili və Kommunikasiya Mərkəzinin maliyyə analitiki

“Milli iqtisadiyyat və iqtisadiyyatın əsas sektorları üzrə strateji yol xəritələri”ndə nəzərdə tutulmuş tədbirlərin icrası artıq bank sektorunda öz müsbət nəticələrini göstərməkdədir. Azərbaycan bank sisteminin cari analizləri sektorun dayanıqlılıq və inkişaf templərinin bərpa edildiyini deməyə əsas verir.

Yüksək açıq valyuta mövqeyi saxlayan bankların devalvasiya zamanı öhdəlik və aktivləri arasındakı disbalansın qarşısının alınması məqsədilə islahatlar çərçivəsində görülən preventiv tədbirlər öz effektini göstərmiş, bankların ölkə iqtisadiyyatında rolunu xarakterizə edən makroindikativ göstəricilərinin müsbət dinamikası saxlanılmışdır. Bank sektorunun maliyyə dayanıqlılığı indeksi göstəricilərinin analizləri-kapitallaşma səviyyəsi, likvidlik riskləri, rentabellik, bazar riski göstəriciləri və aktivlərin keyfiyyətini əks etdirən göstəricilər sektor üzrə risklərin azaldığını göstərir. Belə ki, sektorun aktivləri 2018-ci il ərzində 1,5 milyard manat artaraq 29,5 milyard manat səviyyəsinə çatmışdır ki, bu da 2017-ci illə müqayisədə 5,6 faizlik artım deməkdir. Digər mühüm bir göstərici kimi isə 2016-cı ildə bank sektorunun xalis zərəri 1,6 milyard manat təşkil etdiyi halda, 2018-ci ilin yekunları üzrə 279 milyon manat xalis mənfəət əldə edildiyini qeyd edə bilərik. Bank aktivlərinin və kapitalın səmərəlilik göstəriciləri ROA və ROE əmsalları da 2017-ci ildən başlayaraq müsbət rəqəmlərlə ifadə olunmaqdadır. Həmçinin 2017-ci ilə nəzərən 2018-ci il ərzində cəmi aktivlərin qeyri-neft ÜDM-ə nisbəti 1,16 % artaraq 70,94%-ə çatmışdır. Bank sektorunda işçi sayı da dinamik inkişaf meyli izləmiş və 2019-cu ilin birinci rübünün yekunlarına əsasən ötən ilin müvafiq dövrü ilə müqayisədə 8,3% artmışdır ki, bu da sektorda əhəmiyyətli canlanmanın baş verdiyini göstərir.

Genişspektrli sanasiya tədbirlərinin görülməsi, toksik aktivlərin kredit portfelindəki xüsusi çəkisinin azaldılması, bankların valyuta mövqeyinin möhkəmləndirilməsi, likvidlik və kapitallaşma ilə bağlı minimum tələblərin yerinə yetirilməsi istiqamətində tədbirlər nəticəsində problemli aktivlərin ümumi kredit portfelində xüsusi çəkisi azalmış və kredit portfellərinin keyfiyyət əmsalı yüksəlmişdir. Təkcə 2018-ci il ərzində 2017-ci illə müqayisədə qeyri-işlək kreditlərin həcmində 1,67 faizlik azalma qeydə alınmışdır.

Digər mühüm bir məqam isə ondan ibarətdir ki, son 1 il ərzində bank sektorunda ötən illərə nəzərən ortodoks ekspansionist siyasət yürüdülsə də, qeyri-işlək aktivlərin ümumi kredit portfelində xüsusi çəkisi azalma istiqamətində davam etmişdir. Bu isə sektorda risk əsaslı nəzarət mexanizmləri çərçivəsində təkmil risk mitiqasiya alətlərindən istifadəyə əsaslanan kredit qərarlarının verildiyini göstərir.

Digər tərəfdən 28 fevral 2019-cu il tarixində Azərbaycan Respublikası Prezidenti tərəfindən “Azərbaycan Respublikasında fiziki şəxslərin problemli kreditlərinin həlli ilə bağlı əlavə tədbirlər haqqında” Fərman imzalanmışdır ki, bu da bank sektoru üçün tamamilə yeni bir səhifə açmaqla bərabər, qeyri-işlək kredit portfelinin həcminin də əsaslı şəkildə azalması üçün möhkəm zəminlər yaratmışdır. Müvafiq Fərman sağlam kredit ekosistemi üçün şərait yaratmaqla birlikdə, yeni likvid vəsaitlərin real sektora yönlənməsi və nəticədə, makroiqtisadi mühitin bir xeyli yaxşılaşmasına səbəb olacaqdır. Artıq Fərmanın ölkənin bank sektoru üçün əhəmiyyəti və problemli kreditlərin həlli məsələsində oynayacağı rolu nüfuzlu beynəlxalq reytinq agentlikləri də təsdiq edirlər. Belə ki, “Moody’s” Beynəlxalq Reytinq Agentliyi ölkənin bank sektoru üçün son illərin ən pozitiv proqnozunu açıqlamışdır. Agentlik Azərbaycan üzrə proqnozlarına dəyişiklik edərək qeyri-işlək kreditlərin həcmi üzrə proqnoz göstəricisinin 2019-cu ilin sonuna 12%-dən 10 %-dək azalacağını bildirmişdir. Bu isə ölkədə aparılan köklü iqtisadi islahatların və icra edilməkdə olan layihələrin ölkənin maliyyə-bank sektoru üçün nə qədər faydalı olduğunu, həmçinin qeyri-işlək kredit əmsalının 8 faizədək azaldılması istiqamətində hədəflənmiş göstəricilərə nail olunacağını əminliklə söyləməyə əsas verir.

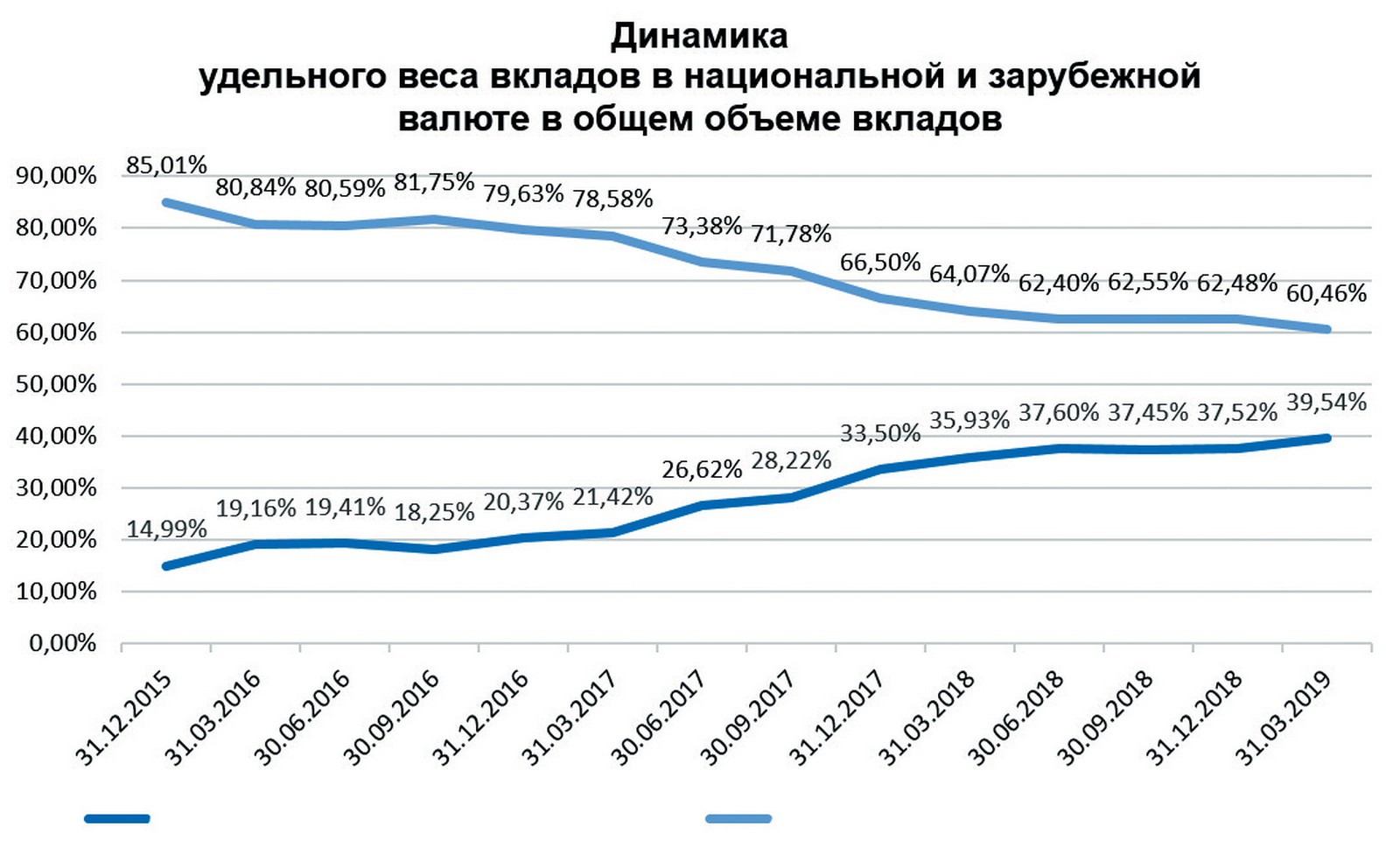

Manatın devalvasiyası nəticəsində xarici iqtisadi şokların təsiri ilə əhalinin banklardakı əmanətlərinin azalması tendensiyası 2017-ci ilin ortalarından etibarən dayanmış və əksinə əmanətlərin məbləği pozitiv dinamika ilə artmaqdadır. 2018-ci ilin yekunlarına əsasən fiziki şəxslərin banklardakı əmanətlərinin həcmi 8 milyard 375 milyon manata çatmışdır ki, bu da 2016-cı ilin eyni dövrü ilə müqayisədə 12,44%, 2017-ci illə müqayisədə isə 10,77% artım deməkdir. Adambaşına düşən əmanətlərin məbləği də ötən dövr ərzində davamlı olaraq artmış, 2018-ci ilin yekunlarına əsasən 2017-ci illə müqayisədə 9,78% artaraq 846.16 AZN təşkil etmişdir.

Manatın mübadilə məzənnəsində müşahidə olunan volatilliyin azalması əmanətlərin strukturu üzrə keyfiyyət göstəricilərinə də öz təsirini göstərmişdir. Belə ki, ölkə əhalisinin həm bank sisteminə, həm də milli valyutaya olan inamının göstəricisidir ki, son 3 ilin statistik göstəricilərinə əsasən əmanətlərin tərkibində xarici valyutalara nisbəttə manatın xüsusi çəkisi 2,5 dəfədən çox artmışdır.

Maliyyə resurslarına asan çıxış və inklüziv bankçılıq iqtisadi inkişafın təməl faktorlarından sayılır və aparılmış çoxsaylı araşdırmalar kredit resurslarına çıxış imkanlarını ən çox zədələyən amillərdən biri kimi məlumat çatışmazlığı olduğunu göstərir. Beynəlxalq Valyuta Fondunun 2019-cu ilin fevral ayı üzrə olan hesabatına əsasən kiçik və orta sahibkarlıq subyektlərinin kreditə çıxış prosesində qarşılaşdığı ən böyük çətinliklərdən biri təminat və girov məbləğlərinin az olması ilə bağlıdır. Dünya üzrə orta göstəricilərə əsasən kredit üçün tələb olunan təminatın dəyəri kreditin məbləğinin 185 faizi həcmindədir. Xüsusilə, Cənubi Qafqaz regionunda bu tələb dünya üzrə orta göstəricilərdən yüksəkdir. Regionda yerləşən kredit təşkilatları verilmiş kreditlərin 245% dəyəri həcmində təminat tələbi ilə çıxış edirlər.

Təminat tələbinin yüksək olması isə son nəticədə sahibkarlıq subyektlərinin kreditə əlçatanlıq səviyyəsini aşağı salır.

Effektiv kredit hesabatlılıq sistemlərinin (KHS) qurulması bu problemlərin aradan qaldırılmasında mühüm rol oynayır. Müasir dövrün əsas tənzimləyici trendlərindən olan riskəsaslı idarəetmə konsepsiyası üçün də KHS-lərin rolu xüsusi əhəmiyyət kəsb edir və aparılmış çoxsaylı tədqiqatlar KHS sistemlərinin inkişafı ilə iqtisadi inkişaf arasında müsbət korelyasiya əlaqəsini olduğunu göstərmişdir.

Bu istiqamətlər üzrə inkişaf etmiş ölkələrlə eyni səviyyəyə çatmaq məqsədilə Strateji yol xəritələrində nəzərdə tutulmuş islahat tədbirləri çərçivəsində ipoteka və kredit zəmanət fondu, ölkənin ilk özəl kredit bürosu və daşınar əmlakın yüklülüyü üzrə institusional qurumlar yaradılmışdır.

Bu sistemlərin inkişafı ölkəyə çoxçeşidli əlavə dəyər yaradan xidmətlər gətirəcəkdir ki, bunlara misal olaraq borcalanların kredit hesabatları, şəxsi və toplu sorğular, neqativ kredit hesabatları, kredit portfelinin göstəricilərini digər təşkilatlarla və maliyyə bazarlarındakı ümumi vəziyyətlə müqayisə imkanı verən müqayisəli parametrləmə (bençmarkinq), toplu sorğular, kredit institutlarına qısa zaman ərzində kredit analizi, avtomatlaşdırılmış anderraytinq prosesi və digər məlumat bazaları ilə optimal məlumat mübadiləsi imkanı verən avtomatlaşdırılmış qərar qəbuletmə sistemləri, banklarda şübhəli halların erkən xəbərdarlıq sistemləri vasitəsi ilə öncədən qeydə alınması, həmçinin çoxçeşidli reqressiya modelləri əsasında ödəniş davranışının analizini aparmaqla kredit fırıldaqlarının qarşısının alınmasına imkan verən saxtakarlığın aşkar olunması sistemləri və s. kimi çoxsaylı və genişspektrli xidmətləri qeyd edə bilərik. Əlavə olaraq, kreditorların müştərilərin dəqiq və yenilənmiş məlumatları ilə təchiz olunması (telefon nömrəsi, yeni ünvan və s.) və ya şəxs yeni kredit müraciəti etmişdirsə bu barədə cari kreditorun avtomatlaşdırılmış sistemlər vasitəsi ilə məlumatlandırılması kimi borc yığılması üzrə xidmətlər, kreditorlar üçün yeni müştəri bazalarının hazırlanması və kredit müraciəti edərkən imtina cavabı alacaq potensial şəxslərin öncədən müəyyən olunması və s. kimi innovativ xidmətlər də bu sistemlərin gətirəcəyi yeniliklərdəndir. KHS-lərin ən innovativ xidməti isə fərdi kredit reytinqinin verilməsi və ya davranış skorinqi sayılır ki, bu da riyazi-statistik metodlara əsaslanan, müştərinin krediti geri ödəmə imkanlarını cari kredit tarixçəsi əsasında proqnozlaşdırmağa imkan verən sistemdir. Onu da qeyd edək ki, ölkədə artıq kredit bürosu tərəfindən kredit tarixçələri, toplu sorğular, mobil, kommunal hesabatlar və fərdi kredit reytinqi kimi müxtəlif xidmətlərin tətbiqinə başlanılmışdır. Təkcə 2019-cu ilin 1-ci rübü ərzində 5511 nəfər şəxs öz kredit hesabatlarını yoxlamışdır ki, bu da vətəndaşların kredit tarixçəsi məlumatlarını nəzarətdə saxladığının və kredit tarixçəsi məlumatlarına nizamlı yanaşmanın, mahiyyətcə isə ölkədə tamamilə yeni bir borcalma mədəniyyətinin formalaşma prosesinin göstəricisidir.

Mənbə: Dünya Bankının “Doing Business” hesabatı üzrə kredit büro və reyestrlərin əhatə dairəsi göstəricilərinin maksimumu əsasında hazırlanmışdır.

Qeyd olunanları nəzərə alaraq, əminliklə deyə bilərik ki, ölkədə aparılan iqtisadi islahatlar keyfiyyətcə tamamilə yeni bir bank sektorunun formalaşmasına, ödəniş və kredit infrastrukturunun yeni bir xarakterdə inkişafına səbəb olacaq, debitor və kreditorlar arasındakı münasibətlərin xarakterini əsaslı şəkildə dəyişəcəkdir. Belə ki, beynəlxalq qabaqcıl təcrübələrdə olduğu kimi yaxşı kredit tarixçəsinə malik olan borcalanlara daha əlverişli şərtlərlə kredit məhsulları əldə etməyə əlavə imkanlar yaranacaqdır. Həmçinin, ölkədə maliyyə münasibətlərinin xarakterinin tamamilə dəyişməsinin, yeni borc mexanizmlərinin və maliyyələşmə formalarının yaranmasının şahidi olacağıq. İnkişaf etmiş maliyyə mexanizmlərində olduğu kimi, kiçik həcmli istehlak kreditlərinin verilməsində qərarlar gəlirlərin qiymətləndirilməsinə deyil, daha çox xərclərin, dolayısı ilə borcların hesablanması metodlarına, biznesin və real sektorun maliyyələşdirilməsi isə reytinq modellərinin qiymətləndirilməsi prinsiplərinə əsaslanacaqdır. Xüsusilə də, kiçik və orta sahibkarlıq subyektlərinin erkən inkişaf (startap) mərhələsində rəsmi məlumat mənbələrinin, girov təminatlarının azlığı və məlumat asimmetriyası səbəbindən üzləşdikləri “maliyyə boşluğu” adlandırılan kredit məhdudiyyətlərinin aradan qalxması və kredit resurslarının “nüfuz təminatı” ilə əldə edilməsinə imkanlar yaranacaqdır. Eyni zamanda aparılan institusional islahatlar banklara effektiv kredit risk menecment sistemini qurmaqla əməliyyat xərclərinə qənaət edilməsi, qiymətləndirmə və anderraytinq prosedurlarının sadələşməsi, kredit və əməliyyat risklərinin azalmasına şərait yaratmaqla bərabər, borcalanların maliyyə intizamının möhkəmlənməsi, onların yüksək reytinqlər almaqla maliyyə əlçatanlığına nail olması, yekun nəticədə isə ölkədə maliyyə inklüzivliyinin artmasına müsbət təsir göstərəcəkdir.

Bir sözlə, yaxın gələcəkdə ölkəmizdə möhkəm təməllər əsasında fəaliyyət göstərən, xarici şok effektlərini və riskləri absorbsiyaetmə qabiliyyətinə malik dayanıqlı bank sisteminin formalaşdırılmasına şahid olacağıq.

MƏSLƏHƏT GÖR:

293

293