СТАБИЛЬНО, УСТОЙЧИВО, БЕЗ РИСКОВ

Как реформы формируют банковскую систему Азербайджана

Автор: Аяз МУСЕИБОВ, финансовый аналитик Центра анализа экономических реформ и коммуникаций Азербайджанской Республики

Реализация Азербайджаном мер, предусмотренных в «Стратегических дорожных картах национальной экономики и основных секторов», начала давать свои результаты в банковском секторе. Текущий анализ позволяет констатировать, что банковская система страны обеспечила устойчивость и высокие темпы развития.

Превентивные меры, реализованные с целью исключения в период девальвации дисбаланса между обязательствами и активами банков, сохраняющих высокие открытые валютные позиции, демонстрировали большой эффект - банки обеспечили положительную динамику макроиндикативных показателей, характеризующих роль банков в экономике страны. Анализ показателей индекса финансовой устойчивости банковского сектора, то есть уровня капитализации, рисков ликвидности, показателей рентабельности, рыночных рисков и качества активов, свидетельствует о снижении рисков в данном секторе. Так, активы сектора в 2018 году выросли на 1,5 млрд. манатов и достигли 29,5 млрд. - рост по сравнению с предыдущим годом составил 5,6%. Другим важным показателем является чистая прибыль банковского сектора, которая по итогам 2018 года достигла 279 млн. манатов, в то время как всего двумя годами ранее - в 2016 году банки потерпели убытки на 1,6 млрд. манатов. С 2017 года прослеживается также положительная динамика в показателях эффективности банковских активов и капитала, коэффициентах ROA и ROE. Наряду с этим в 2018 году соотношение совокупных активов к ненефтяному ВВП выросло по сравнению с 2017 годом на 1,16% и достигло 70,94%. Отмечается также положительная динамика развития в численности работников банковского сектора. Согласно итогам первого квартала 2019 года численность работников банковского сектора выросла на 8,3%, что свидетельствует о его значительном оживлении.

Осуществление широкого спектра мер санации, усиление валютных позиций банков, выполнение минимальных требований по ликвидности и капитализации способствовали снижению удельного веса проблемных активов в общем кредитном портфеле и повышению коэффициента качества кредитных портфелей. Только за 2018 год зафиксировано снижение объема непотребительских кредитов на 1,67% по сравнению с 2017 годом.

Другой важный момент заключается в том, что, несмотря на внедрение за последний год в банковском секторе страны ортодоксальной экспансионистской политики, было отмечено снижение удельного веса нерабочих активов в общем кредитном портфеле. Это, в свою очередь, говорит о принятии кредитных решений, базирующихся на использовании совершенных инструментов имитации рисков в рамках контрольных механизмов.

Совершенно новую страницу в банковском секторе открыл указ президента Азербайджана «О дополнительных мерах, связанных с решением проблемных кредитов физических лиц в Азербайджанской Республике» от 28 февраля 2019 года. Это создало мощные предпосылки для значительного сокращения портфеля нерабочих кредитов. Реализация указа создала условия для здоровой кредитной экосистемы, обеспечив наплыв ликвидных средств в реальный сектор и значительное улучшение макроэкономической среды. Значение данного указа для банковского сектора страны и его роль в решении проблемных кредитов особо отмечены влиятельными международными рейтинговыми агентствами. Так, международное рейтинговое агентство Moody’s огласило самый позитивный прогноз для банковского сектора страны за последние годы. Агентство спрогнозировало сокращение доли нерабочих кредитов к концу 2019 года с 12 до 10%. Это позволяет рассчитывать на снижение коэффициента нерабочих кредитов до намеченных 8%.

С середины 2017 года замедлилась тенденция сокращения объема вкладов населения в банках, наблюдавшаяся после внешних экономических шоков и девальвации маната. Итоги 2018 года показывают, что объем вкладов физических лиц в банках достиг почти 8,4 млрд. манатов, что на 12,44% больше, чем за 2016 год, и на 10,77% - по сравнению с 2017-м. За предыдущий период зафиксирован также последовательный рост объема вкладов на душу населения - по результатам 2018 года этот показатель составил 846,16 AZN при росте на 9,78% по сравнению с 2017 годом.

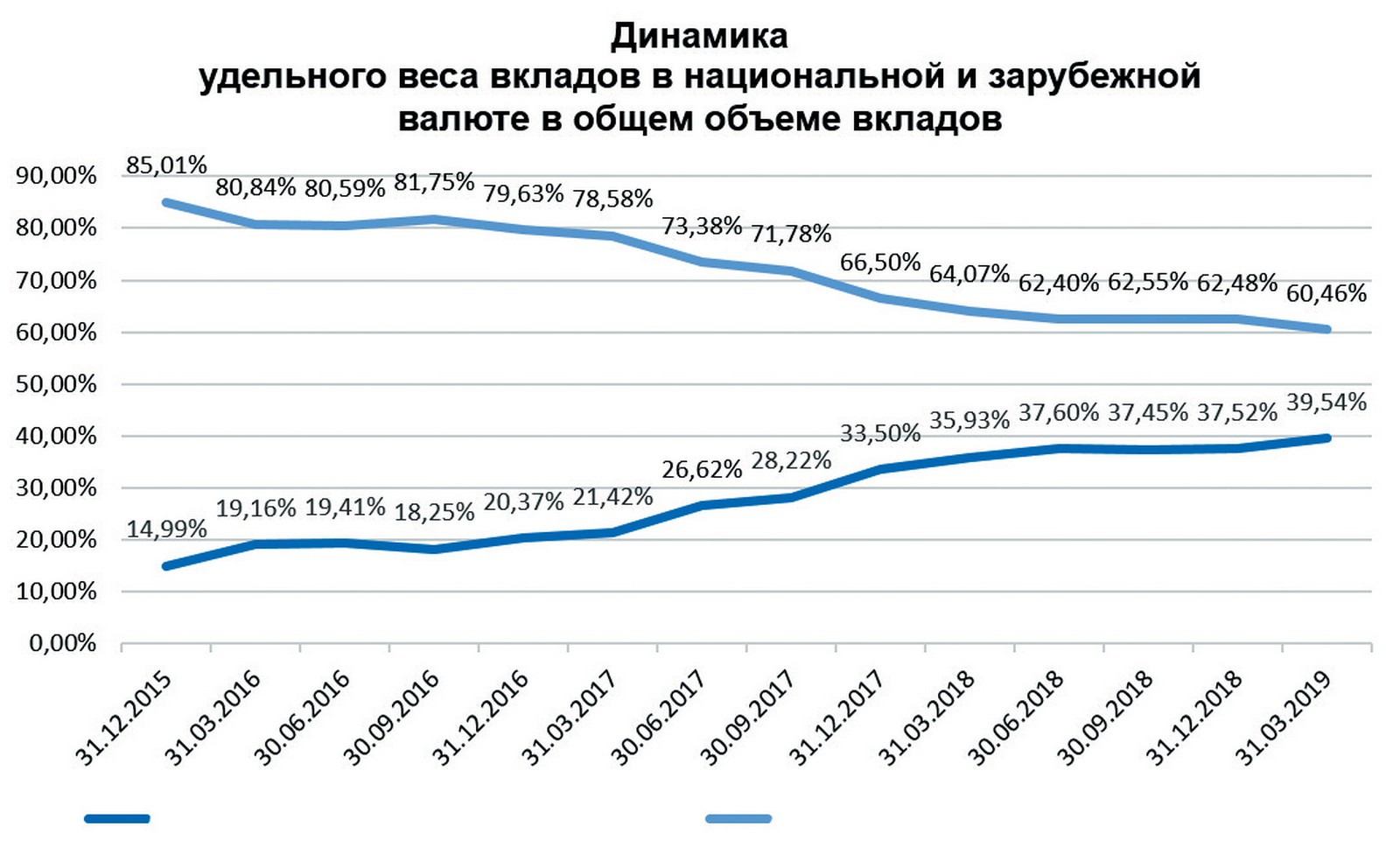

Снижение волатильности обменного курса маната сказалось также на качественных показателях структуры вкладов. По статистическим данным последних трех лет удельный вес маната в структуре вкладов вырос более чем в 2,5 раза по сравнению с иностранной валютой. Это свидетельствует о восстановлении доверия населения к банковской системе и национальной валюте.

Беспрепятственный доступ (выход) к финансовым ресурсам и инклюзивный банкинг являются базовыми факторами экономического развития. Исследования показывают, что одной из причин, негативно влияющих на возможности выхода к кредитным ресурсам, является информационный дефицит. Согласно отчету Международного валютного фонда за февраль 2019 года, одна из самых больших трудностей, с которыми сталкиваются субъекты малого и среднего предпринимательства в процессе выхода к кредитам, - это размер залогового обеспечения. Средние мировые показатели констатируют, что стоимость залогового обеспечения кредитов составляет 185% от суммы кредита. В регионе Южного Кавказа данный показатель превышает средние мировые и составляет 245% от суммы выданных кредитов. Высокое требование обеспечения снижает в итоге уровень доступности кредитов для субъектов предпринимательства. Ключевую роль в устранении таких проблем играет формирование эффективных систем кредитной отчетности (СКО). Следует отметить также особую роль СКО для концепции управления риском, являющейся одним из главных регулирующих трендов современного периода. Проведенные многочисленные исследования подтверждают наличие положительной корреляционной взаимосвязи между развитием систем СКО и экономическим развитием. Для достижения уровня развитых стран по указанным направлениям в рамках предусмотренных «Стратегическими дорожными картами реформ» были созданы Ипотечный и кредитно-гарантийный фонд, первое частное кредитное бюро страны и институциональные единицы по закладке движимого имущества. Развитие этих систем позволяет предоставлять широкий спектр услуг, создающих добавленную стоимость. Самой инновационной услугой СКО считается присвоение индивидуального кредитного рейтинга и/или скоринг поведения, что позволяет прогнозировать возможности клиента по возврату кредита на основании текущей кредитной истории. Добавим, что кредитное бюро уже начало внедрять в стране различные услуги - кредитные истории, совокупные запросы, мобильные, коммунальные отчеты и индивидуальный кредитный рейтинг. Только за первый квартал 2019 года собственные кредитные отчеты проверили 5511 человек, что является показателем личного контролирования гражданами данных кредитной истории, формирования в стране абсолютно новой культуры заимствования долгов.

С учетом всего вышеуказанного можно утверждать, что проводимые в стране экономические реформы будут способствовать формированию качественно нового банковского сектора, развитию платежной и кредитной инфраструктуры в новом русле, коренным образом изменив характер отношений между дебиторами и кредиторами. Так, путем изучения и внедрения передовой международной практики будут созданы дополнительные возможности для предоставления заемщикам с положительной кредитной историей кредитной продукции на более выгодных условиях. Полностью изменится также характер финансовых отношений в стране, появятся новые долговые механизмы и формы финансирования. Решения о выдаче малых потребительских кредитов будут основываться не на оценке доходов, а на методах вычисления расходов, а косвенно - долгов, как это предусмотрено в развитых финансовых механизмах. При этом финансирование бизнеса и реального сектора будет осуществляться по принципу оценки рейтинговых моделей. В частности, будут устранены кредитные ограничения («финансовая пустота»), с которыми сталкиваются субъекты малого и среднего предпринимательства на ранних этапах развития (стартапы) вследствие ограниченности официальных источников информации, залогового обеспечения и информационной асимметрии, а также будут созданы условия для получения кредитных ресурсов по принципу «гарантия влияния». В то же время проводимые институциональные реформы позволят банкам строить эффективную систему менеджмента кредитных рисков, которая окажет положительное влияние на экономию операционных расходов, упрощение процедур оценки и андеррайтинга, снижение кредитных и операционных рисков, а также укрепит финансовую дисциплину заемщиков, обеспечит финансовую доступность по высоким рейтингам и повышение, в конечном счете, финансовой инклюзивности в стране.

Словом, формирование в Азербайджане устойчивой банковской системы, адаптированной к экономическим требованиям постнефтяного периода, функционирующей на прочных основах и способной абсорбировать (минимизировать) внешние шоки, не за горами.

РЕКОМЕНДУЙ ДРУЗЬЯМ:

293

293