İSTEHLAKÇININ KEŞİYİNDƏ DURMAQ

Azərbaycan sığortaçıları YNH zamanı avtomobil qəzalarının videogörüntülərini sənəd kimi qəbul edə və sığorta ödənişlərini bunun əsasında verə bilər

Müəllif: Nurlanə QULİYEVA Bakı

Sığorta bazarı Azərbaycanın maliyyə sektorunun dayaqlarından biri olaraq, hələ də inkişaf səviyyəsinə görə bank sektorundan əhəmiyyətli dərəcədə fərqlənir. Artımın stabil göstəricilərinə baxmayaraq, bu sahənin də bank xidmətləri kimi bir sıra insanların gündəlik həyatına möhkəm daxil olduğunu girdiyini deyə bilmirsən. Bu gün nəzarət orqanları, elə bazar iştirakçıları özləri də mövcud nöqsanları fəal şəkildə kənarlaşdırır, şikayətləri araşdırır, reydlər aparır və vəd verirlər ki, yaxın vaxtlarda sığortaçılara daha çox etibar etmək mümkün olacaq. Bundan başqa, bu günə daha çox tələb olunan sığorta xidmətlərinin təkmilləşdirilməsi üzrə təkliflər mövcuddur. Bütün bu məsələlər yaxın günlərdə keçirilən Sığorta Agentlərinin Milli Forumunun gedişində də müzakirə predmeti olub.

Günahsız günahkarlar?

Sirr deyil ki, Azərbaycanda sığortaçılara daha çox avtonəqliyyat vasitələrinin sahibləri müraciət edirlər – icbari sığortadan savayı, könüllü sığorta xidmətləri də kifayət qədər geniş yayılıb. Lakin heç də həmişə sığorta agentlərinə etibar edən müştərilər YNH zamanı razı qalmırlar – lazımi kompensasiyanı almaq uzun, bezikdirici və əsəbi işi olur.

Bəzən bunun günahkarı sığorta olunanlar olur və səbəbi də budur. Hamımız dəfələrlə Bakının müxtəlif məntəqələrində, eləcə də regional yollarında bəzən, hətta savadsız və əl ilə yazılmış elanlar görürük. Əsasən də məzmunları belə olur: "Bir neçə dəqiqə ərzində və ucuz avtomobil sığortası". Bir növ burada qeyri-qanuni heç nə yoxdur: sığorta müqavilələri sığorta agentləri vasitəsilə bağlanır. Onlar ofisdə oturmaya da və istənilən mənzilin qapısını döyüb, öz xidmətlərini təklif edə bilərlər. Amma bu gün bazarda özlərini təqdim edən agentlərin heç də hamısı sığorta şirkətini təmsil etmək və uyğun olaraq, onların adından hansısa sövdələşmələr həyata keçirmək hüququna malik deyil. Ona görə də bu yaxınlarda bazarda guya agentlərin hüquqlarını ötürdükləri "subagentlər" geniş yayılıb.

Məlum olduğu kimi, bu, ən adi dələduzluqdur ki, sözsüz, qanunla da cəzalandırılır. Dövlət Sığorta Nəzarəti Xidmətinin rəis müavini Müşfiq İsrafilovun sözlərinə görə, sığorta agentləri bazarında sistemli aparılan reydlər bazarda sığorta şirkətlərini təmsil etməyən və sığorta agenti lisenziyasına malik olmayan şəxslər tərəfindən sığorta müqavilələrinin bağlandığı halları aşkar edib. Bundan başqa, agentlər heç də həmişə müqavilələrdə zəruri olan informasiyaları göstərmirlər. Bu da nəticədə sığorta kompensasiyasının alınmasına əngəllər törədir və ya bu prosesi mürəkkəbləşdirir. "Sığorta agentləri bazarında sonuncu reyd bu ilin iyun-iyul aylarında keçirilib. Lakin biz bazarda problemlərin aşkar olunması məqsədilə bu cür monitorinqlərin keçirilməsini davam etdirəcəyik ", – deyə M. İsrafilov bildirib.

Eyni zamanda, potensial müştərilər müqavilə bağlamazdan öncə, sığortaçını təmsil edən şəxsin nə dərəcədə müvafiq səlahiyyətlərə malik olub-olmadığı ilə maraqlanmalıdırlar. Ən bəsiti ondan vəsiqəsini və lisenziyasını göstərməyi rica edə bilərlər.

Maliyyə Nazirliyi yanında Dövlət Sığorta Nəzarəti Xidmətinin Lisenziyalaşdırma, ərizə və şikayətlər şöbəsinin müdiri Mahir Abdullayevin məlumat verdiyi kimi, bu gün Azərbaycanda hazırda 800 sığorta agentinə müvafiq lisenziya verilib ki, bunlardan 52-si hüquqi, 748-i isə fiziki şəxslərdir. Eyni zamanda, bu göstəricinin artımının sabit dinamikası müşahidə olunur. Bu, bazarın inkişafı ilə saxlanılacaq.

M. Abdullayev xatırladıb ki, oktyabr ayında "Sığorta fəaliyyəti haqqında" qanuna bəzi dəyişikliklər edilib. Onlardan bəziləri sığorta agentlərinin fəaliyyətinin nizamlanmasına aid edilir. "Dəyişikliklərə əsasən sığorta müqaviləsini elektron formada bağlamaq mümkün olacaq. Bundan başqa, üç ildə bir dəfə agentlər Dövlət Sığorta Nəzarəti Xidmətində məcburi attestasiyadan keçməli olacaqlar", – deyə o, qeyd edib. Düzəlişlərə əsasən, sığorta agentləri Dövlət Sığorta Nəzarəti Xidmətinə, həmçinin öz fəaliyyətləri haqda rüblük və illik hesabatlarını da təqdim etməli olacaqlar.

Maliyyə Nazirliyi Dövlət Sığorta Nəzarəti Xidmətinin rəisi Namiq Xəlilovun sözlərinə görə, ayrı-ayrı sığortaçıların vicdansızlıq problemi yeni deyil. "O, hər yerdə olub, var və olacaqdır, eləcə də Azərbaycan bazarında. Məsələn, avtonəqliyyat vasitəsi sahiblərinin mülki məsuliyyətinin icbari sığortası (AVSMMİS) üzrə cari ildə 16 mindən artıq ödəniş olub. Eyni zamanda, şikayətlər də bu seqment üzrə həmin sayın, təxminən, 1%-nı təşkil edib. Bu, müştərilərin məmnunluq səviyyəsindən xəbər verir", – deyə N. Xəlilov hesab edir.

Onun fikrincə, digər faktorları da nəzərə almaq zəruridir. Məsələn, vətəndaş şikayət edir, sənədlər nəzərdən keçirilərkən, məlum olur ki, sığorta şirkətinin ödədiyi məbləğ qanunidir və sazişə də cavab verir. Halbuki vətəndaş hesab edir ki, daha çox almalıdır. "Soruşursan - nə düz deyil? Deyir ki, bankda kreditim "kəllə-çarx"a çıxır, çox istəyirdim ki, onu bağlayım. Ona görə də şikayətləri təkcə sayına görə deyil, həm də əsl mahiyyətinə görə mühakimə etmək lazımdır", – deyə N. Xəlilov qeyd edib.

Bəzi sığorta şirkətlərinin toplanmış sığorta pulu ilə bağlı son dərəcə az həcmdə ödəniş etmələrinə toxunan, dövlət xidmətinin rəhbəri aydınlaşdırıb ki, sığortaçıların portfel strukturu da öz rolunu oynayır. "Misal qismində aviasığortanı göstərmək olar - olaylar olmadıqda avtosığortaçıların ödənişləri sıfra bərabər olur. Portfelləri, məsələn, əsasən tibbi sığorta hesabına formalaşan şirkətlərin sığorta pullarının ödənişlərə nisbəti yüksək olacaq", – deyə N. Xəlilov əlavə edib.

Bir təsvir yetər

Bu arada həm bazar tənzimləyiciləri, həm də onun iştirakçıları özləri razıdırlar ki, sığorta halları zamanı kompensasiyaların alınmasına dair bəzi prosedurlar bəzən əsassız olaraq çətinləşdirilib və istehlakçılar üçün müəyyən müsbət dəyişikliklərin edilməsi üçün zərurət var.

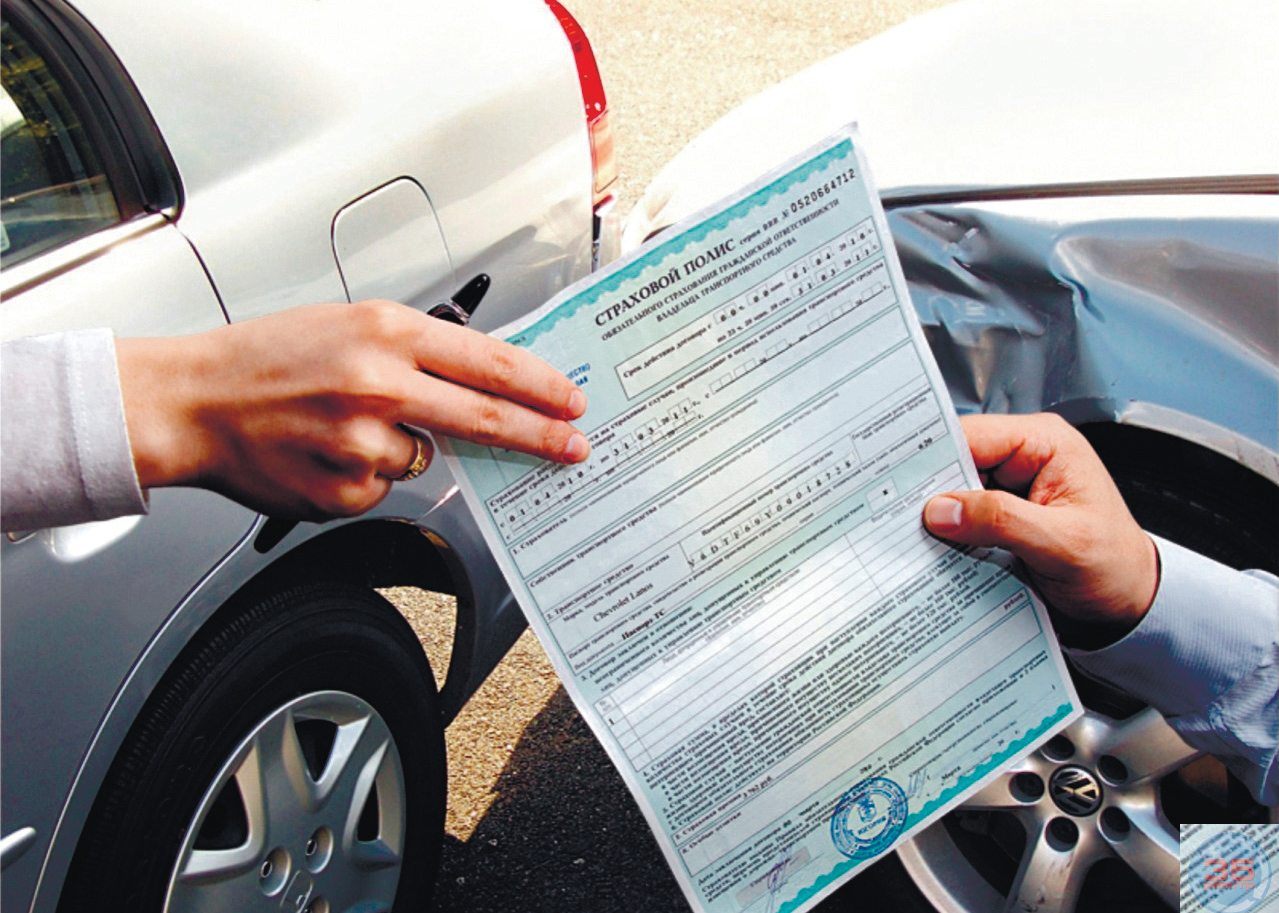

Belə ki, hazırda qüvvədə olan qaydalara görə, sığorta şirkəti ödənişin olunması və ya imtina edilməsinə dair qərarı yol polisinin protokolu araşdırmasından sonra verir. Lakin bir halda ki, YNH haqda protokol alınması çox vaxt uzun zaman alır, müştərinin sığortaçının işi ilə bağlı narazılıq da yaranır. Ona görə "Azərbaycan Sığortaçılar Assosiasiyası" (ASA) YNH zamanı sığorta ödənişi üçün əsaslandırma qismində registratorların videogörüntülərinin istifadə olunması üzrə təkliflə çıxış edib. Bu cür təcrübənin tətbiqi bəzi problemlərin həllinə imkan verəcək. Assosiasiyada hesab edirlər ki, bu cür təcrübə sığorta ekspertlərinin hadisə yerinə gəlməsi zərurəti ilə bağlı yaranan sığorta şirkətinin xərclərini də azaldacaq.

"Bu, ASA-nın təklifidir və onu düzgün hesab edirik. Həmçinin videogörüntülərin tətbiqi üçün qüvvədə olan qanunvericiliyə dəyişiklik etməyə ehtiyac yoxdur", – deyə N. Xəlilov bildirib. Onun sözlərinə görə, sığorta şirkətləri aralarında razılığa gələ və YNH zamanı sığorta ödənişlərinin verilməsi üçün videogörüntülərdən istifadə edə bilərlər. N. Xəlilov hesab edir ki, bu cür sistemin tətbiqi həm də sığorta ödənişinin həyata keçirilməsini sürətləndirəcək.

Qeyd edək ki, 2013-cü ilin yanvar-noyabr ayları ərzində İcbari Sığorta Bürosu (ISB) yol-nəqliyyat hadisələrində zərər çəkmişlərə artıq ümumi məbləği 49,891 min manat kompensasiya ödəyib. İcbari Sığorta Bürosunun İT təlim və dəstək şöbəsinin müdiri Nizami Kərimovun məlumat verdiyi kimi, 2013-cü ilin 11 ayı ərzində büroya YNH-də zərər çəkmiş, həmçinin yol-nəqliyyat hadisələrində həlak olmuş şəxslərin ailələrinə kompensasiya ödənilməsi ilə bağlı 25 müraciət daxil olub, onlardan 20-nə artıq kompensasiya ödənilib.

Əlavə olaraq, N. Xəlilovun sözlərinə görə, qanunvericilikdə edilən dəyişikliklərlə əlaqədar 2014-cü ildə sığortaçıların insan həyatına təhlükə bölməsində

AVSMMİS üzrə ödənişlərinin həcminin artması müşahidə olunacaq. Onun fikrincə, AVSMMİS üzrə zərər hazırda məqbul səviyyədədir. "Hələlik Azərbaycanda AVSMMİS-lə bağlı zərər böhran səviyyəsindən 72%-dən az təşkil edir. Gələn ildə də gözləyirik ki, sığortanın bu növünə görə zərər 70%-dən aşağıdır. Ona görə də hazırda AVSMMİS bağlı tariflərin yenidən nəzərdən keçirilməsi haqda danışmağın mənası yoxdur", – deyə xidmət rəisi əlavə edib.

Bununla belə, İcbari Sığorta Bürosunun məlumatlarına görə, 2013-cü ilin yanvar-noyabr aylarında AVSMMİS üzrə 856 min sığorta müqaviləsi bağlanıb. Həmin müqavilələr üzrə daxil olan sığorta haqlarının məbləği 65 milyon manat təşkil edib. Bu da ötən ilin analoji dövrü ilə müqayisədə 4,22% az və uyğun olaraq 1,4% çoxdur. Sığorta pullarının toplanmasının azalması qanunvericilikdə dəyişikliklər və bonus-malus sisteminin tətbiqi ilə əlaqədardır.

N. Kərimov bildirib ki, 2013-cü ildə bonus-malus sisteminin tətbiqi ilə AVSMMİS üzrə, təxminən, 97,7 min sığorta müqaviləsi imzalanıb. "Onlardan 96% müqaviləyə bonus (AVSMMİS üzrə sığorta haqqının azaldılması), 4%-nə malus (sığorta tarifinin artımı – avtonəqliyyat vasitəsi sahibinin YNH əvvəlki müqavilə çərçivəsində törətməsindən irəli gəlir) tətbiq olunub", – deyə o, qeyd edib.

Bir sözlə, sığorta pullarının azalmasına baxmayaraq, sığortaçılar öz müştəriləri üçün sığorta kompensasiyalarının alınması şərtlərinin yüngülləşdirilməsinə hazırdırlar. Onlar bunun ümumilikdə bazara olan inamı və əhalinin sığortanın digər növlərinə olanı marağının artırılması nöqteyi-nəzərindən nə qədər mühüm olduğunu yaxşı anlayırlar.

BİZİM ARAYIŞ

Yeni tariflər və şərtlər üzrə AVSMMİS-ə dair polislərin (sığorta vəsiqəsi) satışına Azərbaycanda 2011-ci ilin 16 dekabrında başlanılıb.

Xüsusilə, 50 manat məbləğində baza tarifi müəyyən olunub və mühərrikinin həcmi 1 500 kubsantimetrə qədər olan avtonəqliyyat vasitələrinə tətbiq olunur. Mühərrikin həcmi artdıqca 1,5-5 əmsalları tətbiq olunacaq. Mühərrikin həcmi 5 min kubsantimetrdən çox olan avtonəqliyyat vasitələri üçün 5 əmsalı tətbiq olunacaq, yəni sığorta tarifi 250 manat təşkil edəcək. Avtobus və mikroavtobuslar üçün sığorta tarifi hesablananda əmsallar onların sərnişin yerlərinin sayından asılı olacaq. Belə ki, 9 -16 sərnişin yerinə görə əmsal 3-ə, 16-dan artıq yerə görə əmsal 4 tətbiq edilir. Yük avtomobillərində sığorta əmsalı yükgötürmə qabiliyyətindən asılı olaraq dəyişəcək əmsal 3-dən 5-ə qədər təşkil edir. Motosiklet, traktorlar və digər kənd təsərrüfatı texnikası üçün əmsal 1-ə bərabərdir.

Bundan savayı, AVSMMİS üzrə sığorta pulu həcminin müəyyənləşdirilməsi zamanı, həmçinin bonus-malus sistemi tətbiq edilir.

Qanuna əsasən, AVSMMİS üzrə əmlaka vurulmuş ziyana görə 5 min manat, sağlamlığa vurulan ziyana görə ödənilən bir nəfərə görə sığorta məbləği 5 min manat, bir sığorta hadisəsinə görə ümumi limit - 50 min manat təşkil edir. Beləliklə, avtonəqliyyat vasitəsi sahiblərinin mülki məsuliyyətinin icbari sığortası üzrə ödənişinin məbləği 55 min manat təşkil edə bilər.

MƏSLƏHƏT GÖR:

848

848